你的位置:B体育(Bsports)官方网站 > 真人棋牌 >

最近思换手机的一又友可能有个直不雅感受——市面上的手机能够贵了不少。但这真不怪厂商思多收货,而是通盘手机行业正碰到一场前所未有的老本风暴。

存储芯片,这个手机里最中枢的元器件之一,价钱正在阅历一轮号称跋扈的暴涨。数据清楚,2026年第一季度,手机开动内存(DRAM)合约价钱同比暴涨了九成,手机存储空间(NAND Flash)的价钱也涨了五六成。要知说念,存储器在手机的物料老本里占比可不低,这一下子就让统统手机厂商王人坐不住了。

面对这波来势汹汹的加价潮,各家手机厂商的响应和承受才调大不疏导,市集份额也因此来了个大洗牌。

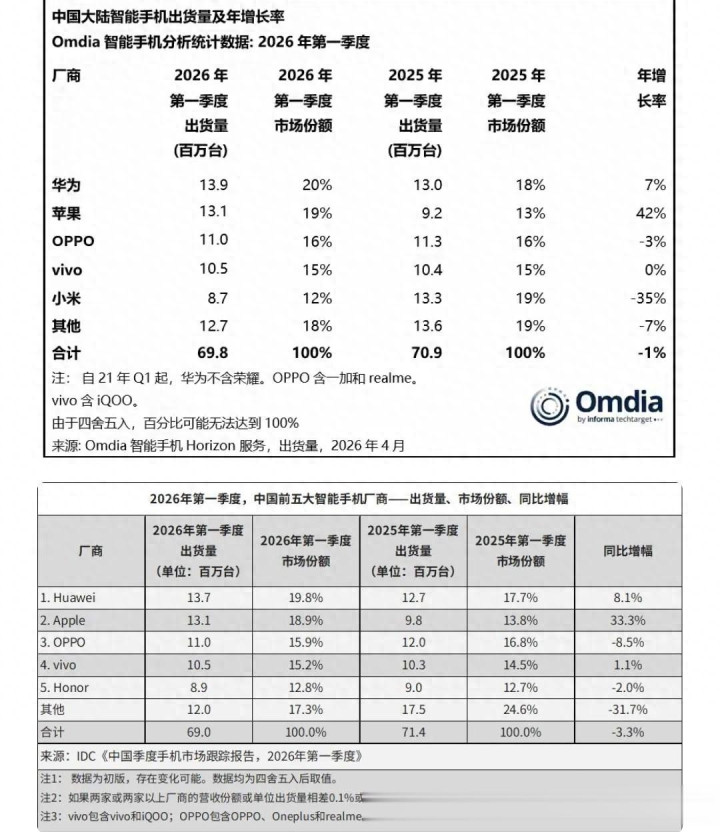

笔据著明机构Omdia最新发布的2026年第一季度中国智高手机市集讲述,国内手机市集花样发生了显耀变化。华为延续了强盛势头,以1390万台的出货量稳稳占据第一,市集份额达到20%。紧随自后的是苹果,出货1310万台,以19%的市集份额位列第二。OPPO和vivo别离以1100万台和1050万台的出货量排在了第三和第四位。

要说最让东说念主不测的,还得是小米。笔据Omdia的数据,小米这一季度的出货量为870万台,排在第五位,但同比暴跌了35%。另一家机构IDC的数据就更扎心了,奏凯把小米排在了前五以外。要知说念,B体育(Bsports)官方网站就在一年前的2025年第一季度,小米还以1330万台的出货量时隔十年重返国内市集第一的宝座,雷军那时连发了好几条微博庆祝。一年工夫,天壤悬隔。

那么问题来了,雷同是面对存储加价,为啥华为和苹果能笑看风浪,而小米却跌得这样惨?

浅易来说,这就好比发激流,住在山顶的东说念主和住在山眼下的东说念主,感受到的冲击十足不是一个级别。

华为和苹果走的是高端阶梯,家具均价正本就高,老本里存储芯片的占比相对较小。而且这两家在供应链上王人有深厚的“护城河”——苹果手执环球最强的供应链议价才调,b体育app大客户永久锁价合约粉饰了大部分采购,对现货市集的价钱波动极少王人不慌。华为这边也稳得很,Mate 80系列起售价甚而比前代还低廉了,依靠鸿蒙生态和国产供应链,不仅没加价,反而还圈了一波对价钱敏锐的中高端用户。

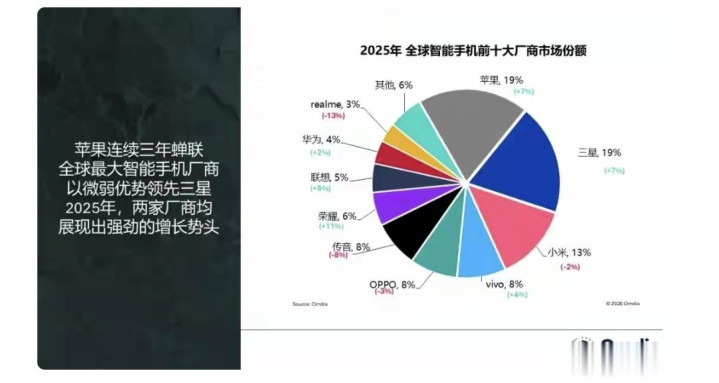

小米就阴私多了。它的出货基本盘大多连合在200好意思元以下的低端机型,存储芯片在这些手机的物料老本里占比能高出三成,利润薄得像纸一样。面对90%的存储涨幅,小米根蒂扛不住,只可主动谴责中低端机型的出货量来保利润,效力即是出货量奏凯被砍掉一大截。在环球市集,小米天然还保住了第三的位置,但同比19.1%的跌幅亦然前五名里最惨的。

OPPO和vivo则处于中间地带,选拔了折中决策:高端机型督察原价,中低端机型小幅加价200到500元。天然出货量也出现了隐微下滑,但比拟小米算是稳住了阵地。

这一次存储芯片加价潮,名义上看是供应链的危急,内容上却是各个手机品牌轮廓实力的一次大考。高端品牌靠着普遍的品牌溢价和供应链掌控力,展现出了超强的韧性,甚而把这波危急当成了扩大市集份额的好契机。而主打性价比的品牌则在这场风暴中备受冲击,活命空间被进一步挤压。

手机行业的马太效应正在加重。华为、苹果、OPPO、vivo、小米、荣耀这六家头部品牌,仍是吃掉了中国市集94%的份额。中小品牌着实莫得活命空间,澈底被旯旮化。

更让东说念主担忧的是,这场存储加价的风暴还远远莫得为止。IDC展望,存储芯片贫苦的问题至少会络续到2027年下半年。各大机构预测,2026年全年的智高手机市集王人会濒临下行压力,出货量可能会连续萎缩。

关于虚耗者来说,这意味着短期内买到低廉好用的手机可能会越来越难。关于厂商来说B体育,接下来的日子或许会更难受。谁能在这场漫长的老本隆冬里活下来,况且活得更好,就看谁的高端化走得够快,谁的供应链底牌够硬了。

中国开云体育一站式服务入口 备案号:

备案号: